Com a incerteza tarifária de Trump a persistir, estará o dólar a perder o seu domínio?

( Tempo de leitura: 7 minutos )

- Voltar

- Latest

16 Junho 2025

Diretor de Riscos Financeiros da Ebury

A divulgação de um pacote tarifário sem precedentes pelo Presidente Trump gerou uma volatilidade significativa nos mercados financeiros, colocando em causa o futuro da moeda mais importante do mundo: o dólar norte-americano.

No centro dos acontecimentos recentes está a narrativa de “vender a América”. A lógica económica sugere que um aumento das tarifas americanas seria positivo tanto para os títulos do Tesouro como para o dólar. No entanto, rompendo com a norma tradicional, não foi assim desta vez, circunstância contraintuitiva que atribuímos ao seguinte:

- A forma estranha e inconsistente como as tarifas foram calculadas e reveladas minou a confiança na estrutura institucional dos EUA e diminuiu a atratividade do dólar como moeda de refúgio.

- As tarifas aumentaram o risco de uma recessão nos EUA, e os mercados apostam que os EUA serão os mais afetados pelas restrições comerciais.

- A independência da Reserva Federal (Fed, o banco central norte-americano) está em risco após as negociações na Casa Branca para destituir o seu presidente, Powell, antes do final do seu mandato.

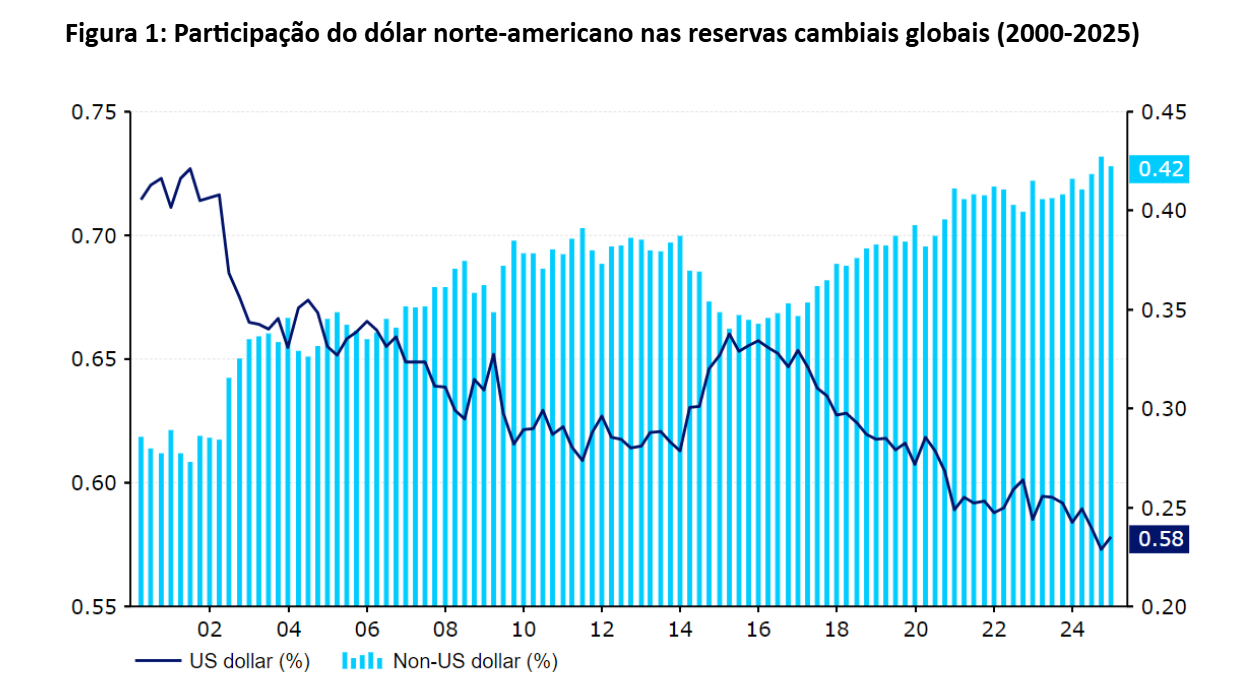

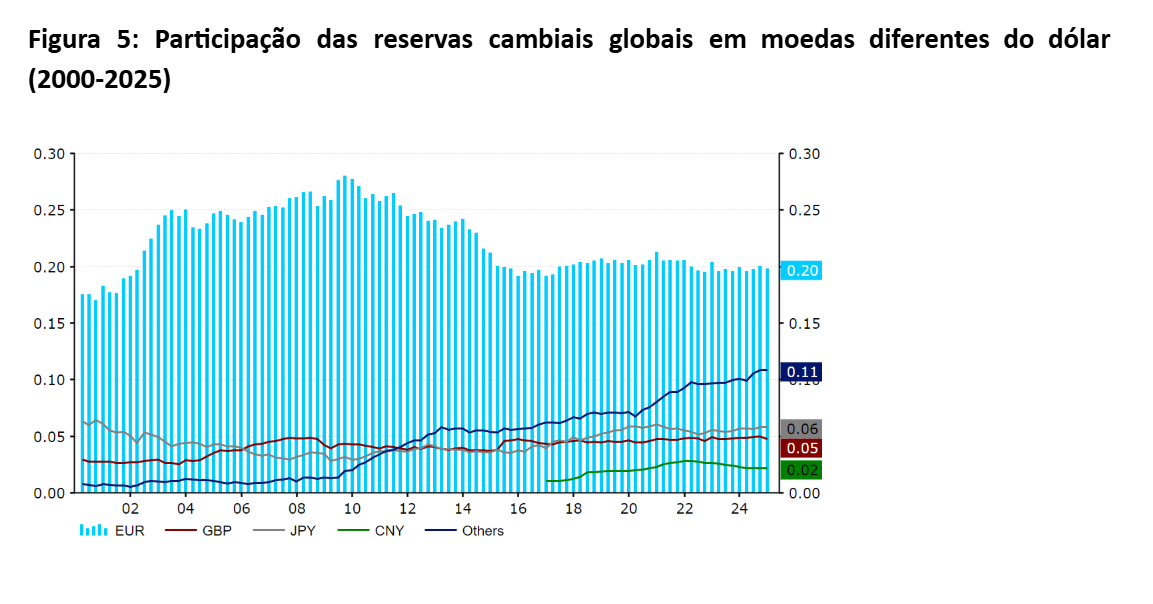

O dólar norte-americano tem sido a moeda mais dominante e importante do mundo no comércio internacional e nas transações globais durante muitas décadas, mas será que esta supremacia incomparável está em declínio? Se analisarmos a sua participação nas reservas cambiais internacionais, é evidente que o dólar está a tornar-se menos atrativo para os bancos centrais. Entre 2001 e 2024, as reservas em dólares caíram de 73% do total das reservas cambiais globais para apenas 58%, segundo dados do Fundo Monetário Internacional. Isto leva-nos à próxima pergunta.

Porque é que o dólar está a perder relevância entre os bancos centrais?

O processo de desdolarização, que se refere ao declínio da utilização do dólar norte-americano no comércio e nas transações globais, não é um fenómeno novo e tem sido um tema quente na boca dos investidores há vários anos. Mas que fatores desencadearam este afastamento do dólar?

Crescimento dos Riscos Geopolíticos

O crescente isolacionismo americano, o aumento das tensões internacionais, as sanções financeiras e (como não poderíamos esquecer) a nova palavra favorita do 47º presidente, as “tarifas”, estão a levar os países a procurar alternativas que evitem o dólar americano e as suas infraestruturas financeiras. Isto acelerou o que foi apelidado de comércio de “friendshoring”, uma tendência crescente pela qual os países transferem as suas cadeias de abastecimento para países alternativos considerados aliados.

Aumento da Competição Económica

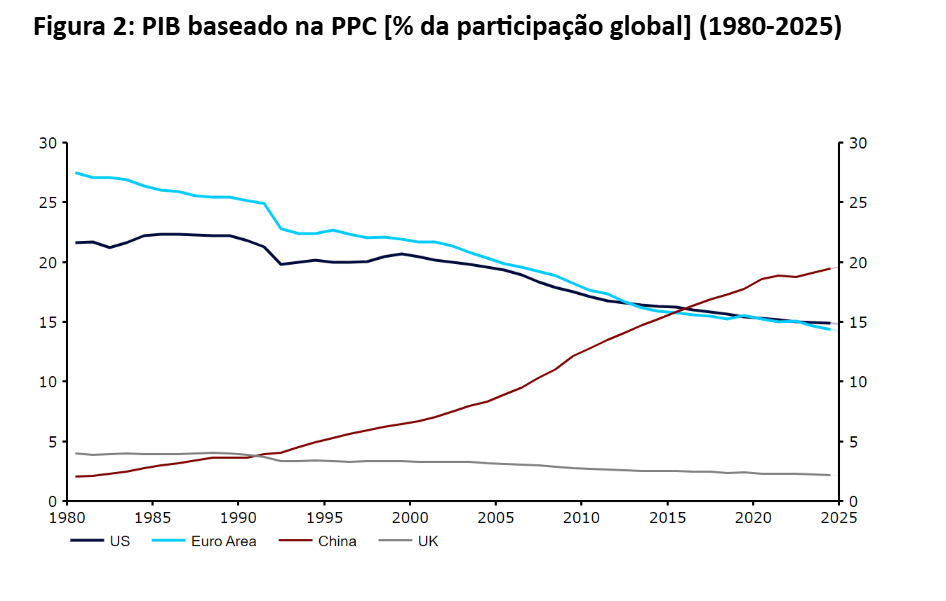

Desde 2000, o crescimento do PIB nos mercados emergentes e nas economias em desenvolvimento tem superado o das economias avançadas, prevendo-se que esta tendência se mantenha. A expansão sustentada e dinâmica, particularmente evidente na Ásia, foi impulsionada por um crescimento populacional, pela industrialização e pela integração na economia global.

A ascensão da China tem sido particularmente impressionante: a sua quota no PIB global, em termos de Paridade do Poder de Compra (PPC), aumentou de 2% em 1980 para quase 20%, aproximadamente mais 5 pontos percentuais do que a dos Estados Unidos. O país é considerado um importante rival económico dos Estados Unidos e até os ultrapassou em alguns setores, nomeadamente no tecnológico.

1. Diversificação

O dólar norte-americano continua a ser a moeda de preferência dos bancos centrais e, embora nenhum dos seus pares chegue perto de o igualar, pelo menos vemos uma clara partilha de riscos e diversificação para outras moedas. A dependência excessiva de uma única moeda cria exposição a riscos indesejados, sejam flutuações na taxa de câmbio do dólar, alterações na política monetária da Reserva Federal (Fed), disputas políticas internas ou restrições e sanções impostas pelo governo norte-americano.

2. Receios com o aumento dos níveis de dívida dos EUA

Um tema cada vez mais recorrente no debate sobre a economia americana é o seu expansionismo fiscal. O Tesouro dos EUA reportou um défice de 1,049 biliões de dólares nos primeiros sete meses do ano fiscal de 2025, que deverá ultrapassar os 6% do PIB nos próximos anos. Isto deverá levar a um novo aumento do rácio dívida/PIB, com a economia americana a expandir-se a um ritmo muito mais lento. O aumento da dívida, aliado às elevadas taxas de juro, significa que os custos do serviço da dívida representam uma fatia cada vez maior das despesas federais. Isto contribuiu, em parte, para a decisão da Moody’s de retirar aos EUA a sua notação de crédito AAA, resultando, pela primeira vez, na perda da notação máxima por todas as três principais agências de rating.

As preocupações com a procura de dívida americana, especialmente por parte de investidores estrangeiros, lançaram dúvidas sobre a capacidade dos EUA de continuar a estender a sua dívida indefinidamente. Ao longo dos anos, temos observado uma “domesticação” do mercado de títulos do Tesouro norte-americano, que viu a quota de detentores estrangeiros cair para apenas 33%, de 54% antes de 2008, enquanto a proporção de títulos do Tesouro norte-americano adquiridos por bancos centrais estrangeiros e fundos soberanos caiu para menos de metade, de 28% para 13%.

3. O dólar está a perder a sua atratividade no comércio internacional?

Embora o dólar norte-americano tenha perdido uma parte significativa da sua quota de reservas cambiais globais, a sua derrocada levará muito tempo a materializar-se (se é que alguma vez o fará), dada a extensa rede que possui no comércio internacional.

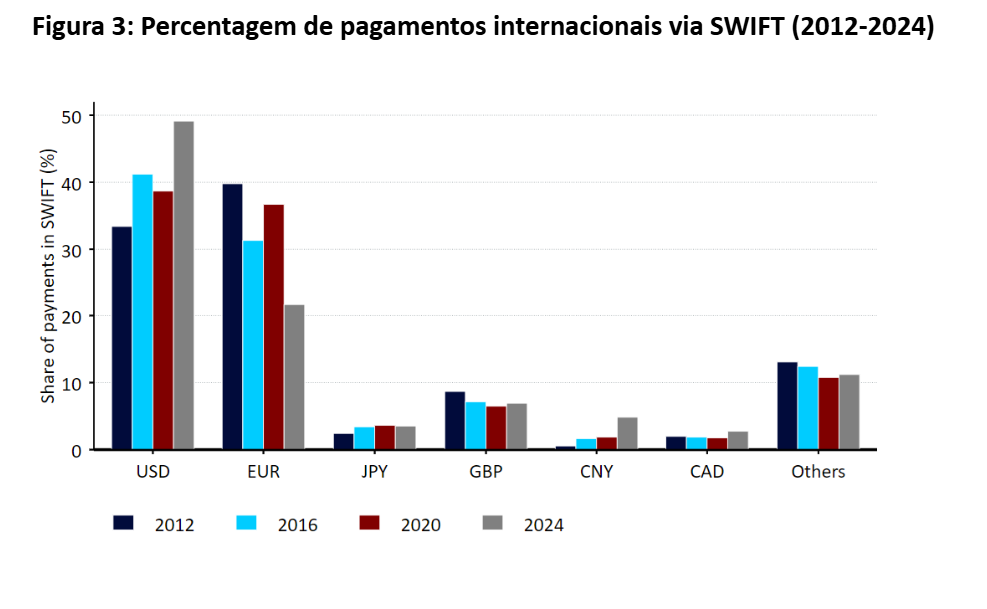

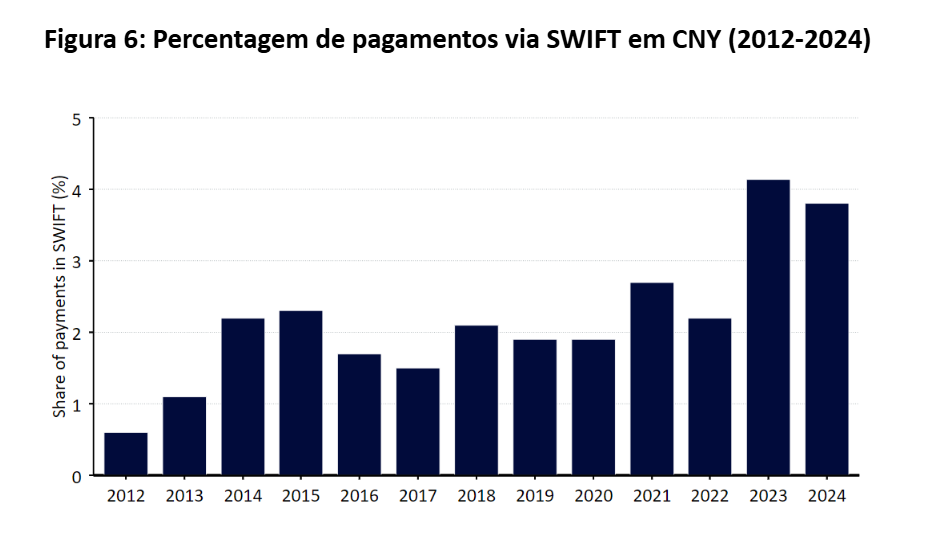

A concentração do volume de negócios das exportações em dólares americanos aumentou entre 1999 e 2019, segundo o FMI, embora, curiosamente, se tenha observado a mesma tendência para o euro. A quota das exportações faturadas em dólares americanos manteve-se constante em torno dos 50%, enquanto a do euro aumentou para 30% e a das outras moedas diminuiu para aproximadamente 20%. Observámos também um aumento constante na parcela de pagamentos em dólares utilizados em transações internacionais realizadas através da rede SWIFT desde 2012. A percentagem de pagamentos efetuados em euros tem diminuído progressivamente, embora tenhamos observado um aumento na utilização de moedas alternativas durante este período, particularmente o iene japonês e o yuan chinês.

Isto sugere que, apesar da importância decrescente dos mercados dos EUA e da zona euro no comércio global, o dólar e o euro estão a ser cada vez mais utilizados como moedas-veículo (i.e., moedas amplamente utilizadas em transações internacionais quando o comércio bilateral direto entre duas moedas locais não é viável ou eficiente). Embora o dólar possa estar a perder o seu apelo entre os banqueiros centrais, nos últimos anos, as empresas de todo o mundo têm-se tornado cada vez mais dependentes do dólar para transacções internacionais.

Poderão as tarifas de Trump acelerar o ritmo da desdolarização?

Os investidores têm-se preocupado cada vez mais com a tomada de decisões errática da Casa Branca desde o chamado “Dia da Libertação” do presidente. A natureza questionável dos anúncios tarifários alimentou as especulações sobre uma aceleração do processo de desdolarização, e não é absurdo supor que uma desvalorização do dólar se possa estender para além das reservas cambiais e afectar as vendas internacionais. Esta especulação deve-se, em parte, aos seguintes fatores:

Preocupações com a Economia dos EUA

Os participantes do mercado temem que as tarifas possam levar a economia americana a uma recessão. A Polymarket prevê agora uma probabilidade de 38% de que tal ocorra até 2025 (acima dos 66% de 4 de julho). Mesmo após a reviravolta de Trump, a taxa efectiva das tarifas dos EUA deverá ser consideravelmente mais elevada do que antes do seu segundo mandato (cerca de 2,5%), e a maior incerteza comercial irá provavelmente pesar sobre o comércio global e limitar a procura de activos americanos. As tarifas também alimentaram os receios de inflação nos Estados Unidos, com indicadores baseados em inquéritos a sugerirem que as taxas comerciais tornarão cada vez mais difícil para a Reserva Federal atingir a sua meta de 2% a curto prazo.

Preocupações Institucionais

Os investidores têm-se mostrado nervosos com os recentes ataques de Trump a certas instituições norte-americanas, em particular à Reserva Federal (Fed). Em Abril, o presidente apelou à destituição de Jerome Powell da presidência do FOMC como forma de o pressionar a reduzir as taxas de juro. Por enquanto, esta pressão diminuiu, e alguns dos conselheiros mais próximos de Trump parecem ter convencido o presidente a moderar a sua retórica, sob o risco de desencadear uma grave turbulência no mercado. Powell tem sido amplamente elogiado por salvaguardar a independência da Fed e manter a confiança pública na sua autonomia. No entanto, mesmo a mais pequena dúvida sobre a imparcialidade da Fed pode causar danos duradouros ao domínio global do dólar.

A retirada das linhas de swap da Fed durante períodos de stress no mercado também pode acelerar a tendência de desdolarização. Alguns analistas especulam que a administração Trump poderá pressionar a Fed a reduzir estes acordos, que permitem aos bancos centrais de todo o mundo a pedir emprestados dólares americanos em troca das suas moedas locais. Esta liquidez proporciona aos mercados externos um suporte crucial em tempos de crise financeira, quando a procura de dólares dispara e surge a escassez de liquidez. Embora nem a Reserva Federal nem a administração Trump tenham indicado qualquer intenção de o fazer, alguns banqueiros centrais europeus estariam, segundo os relatos, a manter discussões informais sobre esta possibilidade.

Veremos uma alternativa ao dólar americano?

Embora os bancos centrais estejam a diversificar as suas moedas, o consenso geral nos mercados é de que o dólar norte-americano continuará a reinar, em parte devido à força dos mercados de capitais e à resiliência económica dos Estados Unidos, factores que não devem ser subestimados. Embora se assista a uma deterioração das perspectivas fiscais dos EUA e a desafios para algumas das suas instituições, a infra-estrutura financeira global existente tornaria a queda do dólar um processo lento, mas não impossível.

Embora não exista um sucessor evidente para o dólar, as moedas que poderiam desempenhar um papel maior no comércio global e nas reservas cambiais exigiriam certos pré-requisitos, tais como uma economia considerável, estabilidade política, mercados de capitais profundos e líquidos e um papel proeminente no comércio internacional. Os dois candidatos mais proeminentes são:

Euro (EUR)

O líder na corrida à desdolarização seria o euro, que se orgulha da sua estabilidade e do apoio de instituições politicamente previsíveis e orientadas para o comércio. A União Europeia representa 30% das exportações globais, excluindo o comércio intra-UE, e as políticas protecionistas e isolacionistas do Presidente Trump criaram uma oportunidade para a UE expandir a sua influência tanto no comércio internacional como na esfera geopolítica.

Embora o mercado de capitais da zona euro seja significativo em termos de dimensão e liquidez, não se aproxima do seu equivalente americano. O mercado de obrigações do governo do euro vale quase 11 biliões de euros, aproximadamente metade do tamanho do mercado de obrigações do Tesouro dos EUA. Outro problema é a natureza fragmentada do mercado obrigacionista do governo da UE, que está dividido entre 20 Estados-membros com diferentes tamanhos económicos, qualidade de crédito e estabilidade política. Embora observemos claramente uma postura mais recetiva em todo o bloco em relação à emissão conjunta de dívida, ou pelo menos uma oposição ligeiramente menor por parte dos países do Norte da Europa, os programas de obrigações europeus têm sido esporádicos até à data.

Uma emissão mais regular e previsível de obrigações do governo europeu aumentaria provavelmente a liquidez e a atractividade desta classe de activos, bem como o papel do euro no sistema financeiro global. A emissão adicional de dívida por motivos de defesa e a potencial emissão de obrigações NextGen ajudarão, sem dúvida, mas uma maior integração na UE continuará a ser um pré-requisito para diminuir a diferença em relação ao mercado de capitais dos EUA e ao dólar.

Renminbi Chinês (RMB)

À medida que a China continua a restringir os fluxos de capitais, o que continua a ser um obstáculo fundamental à internacionalização do yuan, a presença global da moeda tem aumentado. O renminbi foi rapidamente incorporado no cabaz de moedas do FMI em 2016. Embora ainda não seja um rival direto da dominância do dólar, a sua crescente participação em acordos comerciais internacionais indica uma mudança tangível.

De acordo com o rastreador RMB da SWIFT, o yuan é a quarta moeda mais ativa em pagamentos globais em valor, depois do dólar norte-americano, do euro e da libra esterlina, com uma quota de 4,13%. Além disso, mantém-se como a segunda moeda mais utilizada a nível global em financiamento comercial e a quinta mais utilizada em transações spot.

O Inquérito Trienal do Banco Central, realizado de três em três anos, confirma também um aumento da importância do yuan nas transações cambiais internacionais: a moeda representou 7% de todas as transações em 2022, face a 4,3% em 2019.

Outras

Outras moedas desempenham um papel menor nas reservas cambiais e no comércio internacional, embora a sua quota tenha aumentado nos últimos anos. Entre elas, estão o iene japonês, a libra esterlina e, em menor escala, os dólares canadiano e australiano. A maioria destas moedas tem dificuldade em competir com o dólar norte-americano, e até mesmo com o euro, devido à menor dimensão das suas economias e mercados de capitais.

Por enquanto, o dólar americano continua a ser o rei e não se espera que seja destronado num futuro próximo. No entanto, a reversão das tarifas recíprocas pelo Presidente Trump perturbou, sem dúvida, os mercados e deixou os investidores a duvidar da atractividade do dólar, questionando se o processo de desdolarização se irá acelerar.

Partilhar