Relatório de previsão G3

- Voltar

- Latest

As notícias sobre a pandemia da COVID-19 têm sido amplamente positivas até agora este ano, criando um ambiente otimista para as moedas de risco e negativo para os portos-seguros.

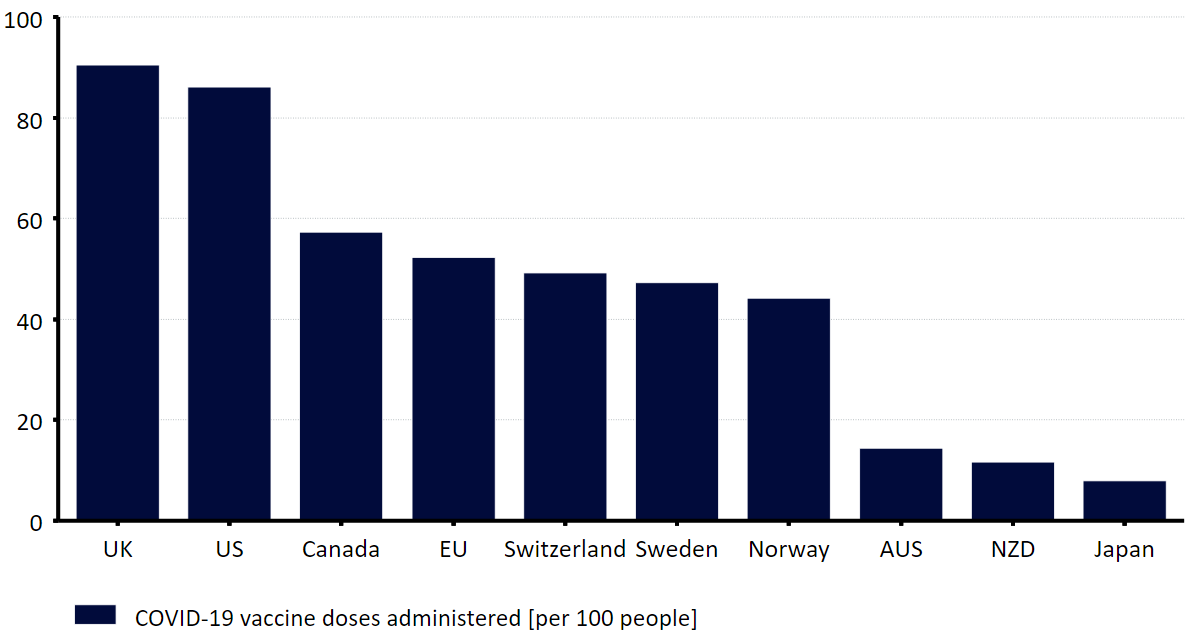

Gráfico 1: Doses da vacina para a COVID-19 administradas no G10 (por cada 100 pessoas)

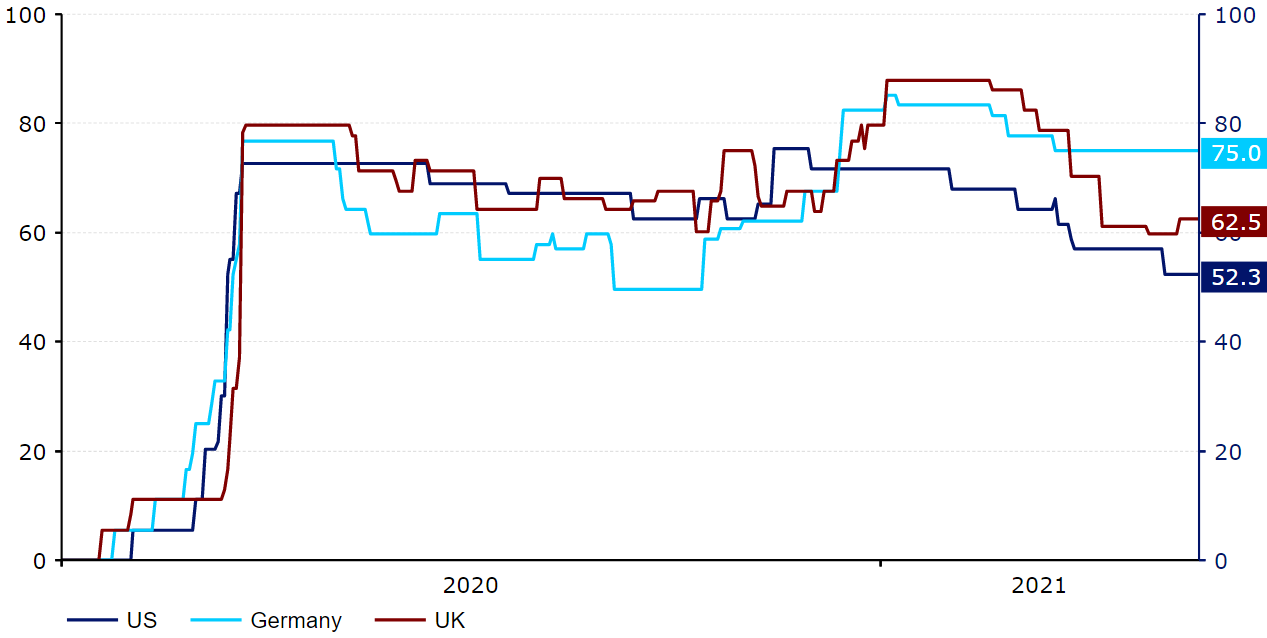

Uma combinação dos níveis de imunidade acumulados devido às vacinações e um declínio acentuado nas taxas de contágio do vírus permitiu uma redução bastante significativa das medidas restritivas no Reino Unido e, numa extensão ainda maior, nos Estados Unidos. Isso é evidente no índice COVID-19 de Rigor da Resposta do Governo, que atualmente é o mais baixo em ambos os países desde março de 2020 (Gráfico 2). A economia dos EUA, em particular, conseguiu ultrapassar a maioria dos seus principais pares nos últimos meses, expandindo-se a um ritmo muito saudável novamente no primeiro trimestre do ano. Isso levantou algumas preocupações entre os participantes do mercado de que a economia dos Estados Unidos pode estar sob risco de superaquecimento, principalmente devido às posições de política extraordinariamente acomodatícias adotadas pela Reserva Federal e pelo governo dos Estados Unidos.

Gráfico 2: Índice de Rigor da Resposta do Governo ao COVID-19 no G3 (Março ‘20 – Maio ‘21)

Em contraste, a economia da Zona Euro contraiu novamente no primeiro trimestre, entrando numa recessão de “duplo mergulho” pela primeira vez desde 2012. As restrições devidas ao vírus permanecem bastante rígidas em grande parte da Europa após a terceira onda de infecção de vírus que se instalou em todo o continente em Março e Abril. Novos casos diários do vírus diminuíram nas últimas semanas, embora o lançamento mais lento da vacina tenha atrasado a reabertura. Dito isso, estamos otimistas de que veremos uma forte recuperação no segundo e terceiro trimestres, o que diminuirá a lacuna no desempenho económico entre os EUA e a Zona Euro.

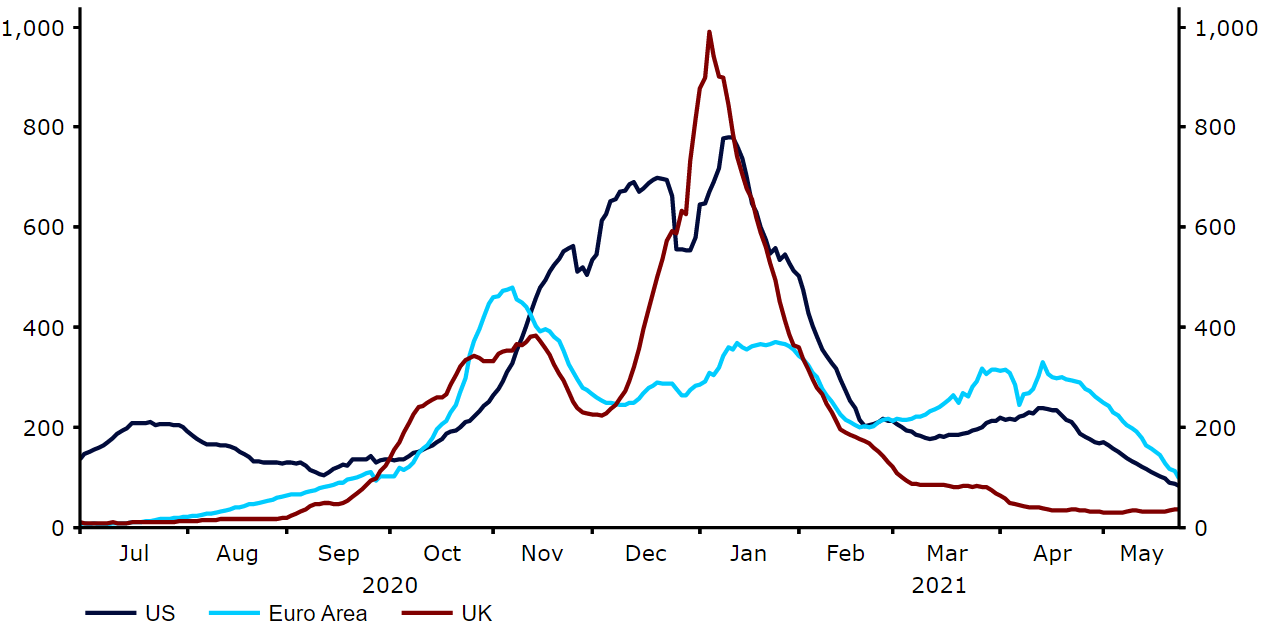

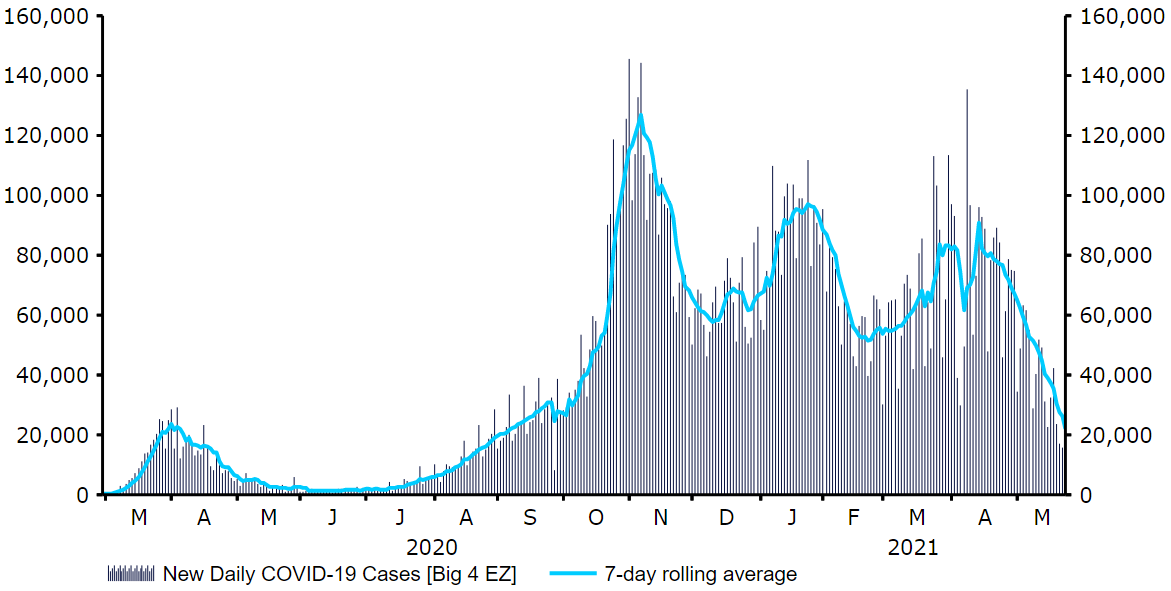

Gráfico 3: Novos casos de COVID-19 no G3 [por 1M pessoas] (Março ‘20 – Maio ‘21)

O progresso da vacinação tem sido determinante nas taxas de câmbio até agora em 2021. Acreditamos, entretanto, que estamos agora numa fase em que a reabertura das economias tornou os números da vacinação muito menos relevantes aos olhos dos investidores. Em vez disso, os players de mercado voltaram a concentrar-se no desempenho relativo das economias do G3 e na resposta dos bancos centrais à recuperação da atividade económica e ao forte aumento das pressões inflacionárias globais.

Dólar americano (USD)

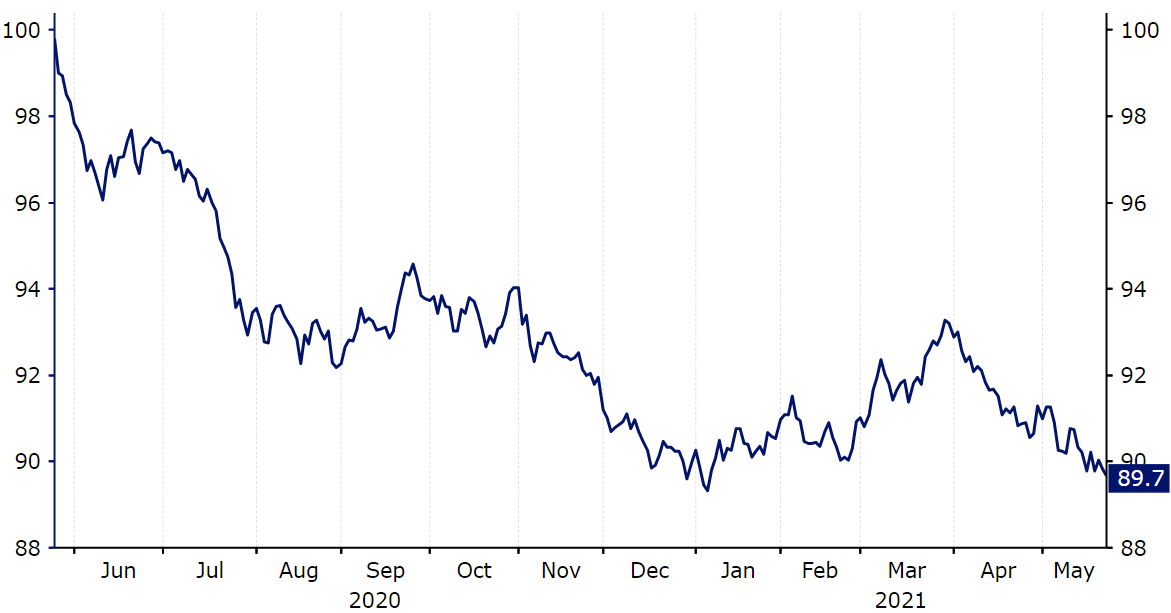

O dólar dos EUA recuperou algumas das suas perdas em relação aos seus principais pares no primeiro trimestre de 2021, tendo ficado com o pé atrás durante a maior parte do último trimestre do ano passado.

Os investidores migraram para o dólar durante o pico do pânico do mercado induzido pela crise do COVID-19 no início de 2020, embora a moeda dos EUA tenha passado a maior parte do ano numa trajetória de queda à medida que o sentimento de risco melhorava. Essa tendência inverteu-se no primeiro trimestre deste ano, com o índice do dólar americano a atingir a sua posição mais forte em quase cinco meses no final de março (Gráfico 4). Atribuímos a maior parte desse desempenho do dólar ao lançamento impressionante de várias vacinas COVID-19 nos Estados Unidos, que gerou rendimentos mais altos e permitiu que a economia se abrisse a um ritmo mais rápido do que a maioria do mundo desenvolvido. Esta recuperação, no entanto, foi revertida agressivamente, em grande parte devido a uma melhora geral no sentimento de risco global, o relatório de payrolls não-agrícola nada assombroso de abril e as preocupações com o aumento da inflação nos EUA.

Gráfico 4: Index US Dollar (Maio ‘20 – Maio ‘21)

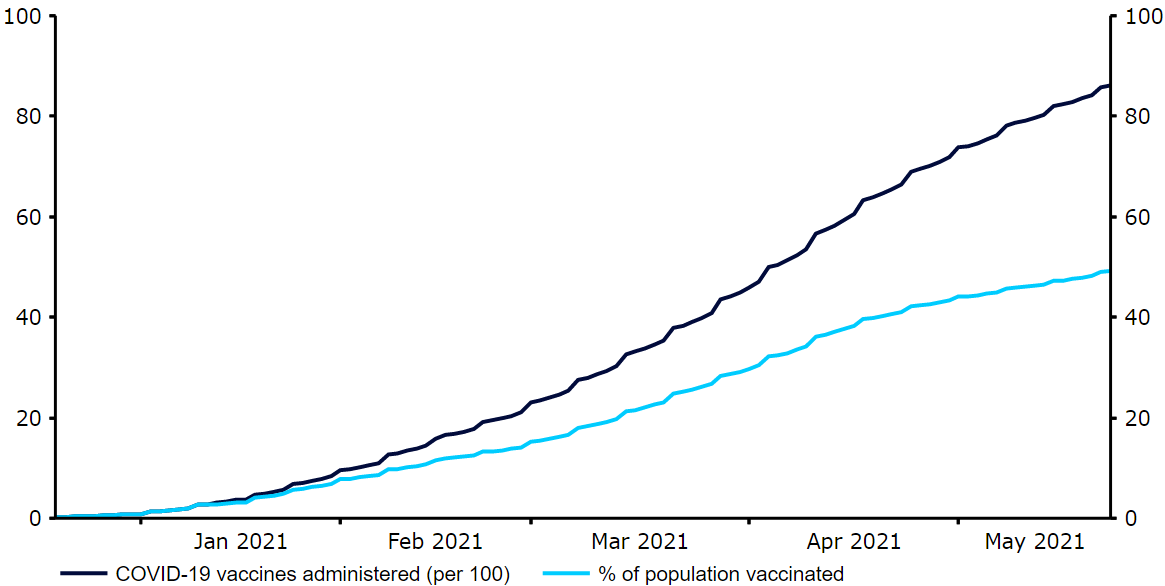

Os Estados Unidos foram um dos primeiros países do mundo a iniciar a vacinação em massa em dezembro com a vacina Pfizer-BioNTech. Desde então, duas novas vacinas foram aprovadas e lançadas, a da Moderna e da Johnson & Johnson, embora a última tenha sido temporariamente suspensa em abril. Os EUA já administraram cerca de 86 doses por cada 100 pessoas à sua população à data deste relatório, a sexta maior proporção per capita do mundo, e administrou pelo menos uma dose de vacina a aproximadamente 50% da sua população. É encorajador que os EUA tenham visto uma queda acentuada tanto em novos casos do vírus quanto em mortes desde o pico mais recente em janeiro. Essa redução geral no número de casos e óbitos foi em grande parte atribuída ao aumento da imunidade desenvolvida por meio das vacinações. Independentemente disso, os EUA ainda têm uma das taxas de mortalidade por COVID mais altas do mundo de acordo com o Worldometer (mais de 1.819 por 1 milhão de pessoas) e uma proporção de casos per capita que ultrapassa de longe quase todas as outras nações desenvolvidas (aproximadamente 102.000 por 1 milhão).

Gráfico 5: Vacinas para a COVID-19 administradas nos EUA [por 100] (Dez ‘20 – Maio ‘21)

Em contraste com a Europa, as restrições devidas ao vírus já foram atenuadas significativamente nos Estados Unidos, em parte devido ao impressionante programa de vacinação do país e à abordagem geralmente mais relaxada para fazer cumprir essas medidas adotadas pelo governo dos EUA. O índice US COVID-19 Government Response Stringency, cortesia da Universidade de Oxford, caiu para 52,3 em maio, muito abaixo do da maior parte da Europa e o seu nível mais baixo desde 13 de março de 2020. Observamos que mesmo este indicador provavelmente subestima a extensão das medidas que foram atenuadas, visto que representam as restrições mais rigorosas em vigor e, portanto, são menos úteis para países maiores que não aplicaram confinamentos nacionais. Muitos estados, principalmente o Texas, Michigan, Louisiana e Mississippi, já abandonaram totalmente as ordens executivas destinadas a reduzir a propagação do vírus.

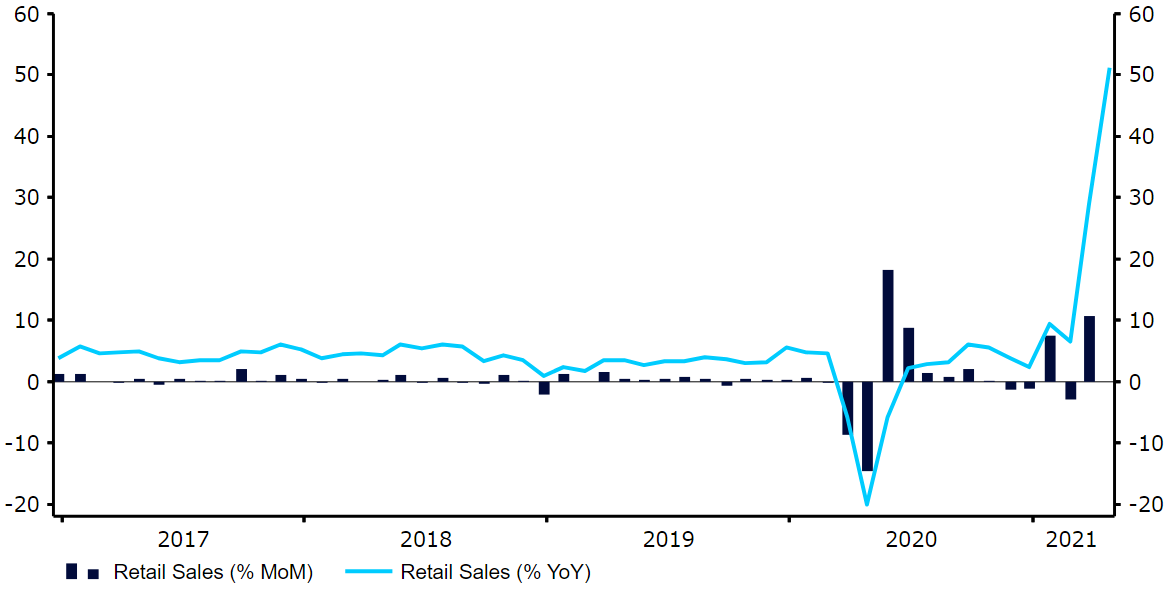

Após a rápida remoção das medidas de confinamento em grande parte dos EUA, estamos cada vez mais confiantes na nossa visão de que a economia dos EUA continua a superar a maioria dos seus principais pares no curto prazo. Os dados macroeconómicos dos EUA surpreenderam positivamente nos últimos meses. A economia cresceu 4,3% ao ano no último trimestre de 2020, com expansão de 6,4% ao ano após o primeiro trimestre. Até agora, temos sido particularmente encorajados pela recuperação robusta no consumo da população. As vendas no retalho subiram 10,7% em relação ao mês anterior em março e, apesar de ficarem estáveis em abril, a média móvel de crescimento das vendas continua muito saudável. Esse boom no consumo tem muito a ver com os cheques de estímulo de US $1.400 do governo dos Estados Unidos. O enorme pacote de resgate fiscal de US $ 1,9 biliões do presidente Biden, que passou pelo Congresso sem problemas no início de março, deve continuar a apoiar a procura doméstica nos próximos meses. Os dados de atividade de negócios também continuaram na direção certa. O PMI composto da Markit subiu para um novo recorde histórico de 68,1 em maio, com talvez o aspecto mais agradável dos relatórios recentes, o forte aumento no volume de novas encomendas.

Gráfico 6: Vendas a retalho nos EUA (2017 – 2021)

Também testemunhámos uma melhoria nas condições do mercado de trabalho desde o pico das paralisações no ano passado. A economia criou 770.000 empregos líquidos em março, o máximo em sete meses, e outros 266.000 em abril. Embora este último tenha sido consideravelmente mais baixo do que as expectativas, atribuímos isso ao impacto do aumento dos benefícios de desemprego que impediu a procura de emprego e à incapacidade dos pais de encontrarem creches, uma vez que algumas escolas permaneceram fechadas. Isso significa que os EUA já recuperaram aproximadamente 63% dos empregos perdidos desde o início da crise no setor não-agrícola. A taxa oficial de desemprego também continuou a apresentar uma tendência de queda, chegando a 6,1% em abril de quase 15% no pico da crise, com a taxa de desemprego U-6 também a cair de quase 23% para 10,4%. Os pedidos iniciais de subsídio de desemprego, que ilustram a medida mais fiel do estado do mercado de trabalho dos EUA, também caíram drasticamente em abril e no início de maio, à medida que as restrições foram suspensas e os indivíduos retornaram ao local de trabalho.

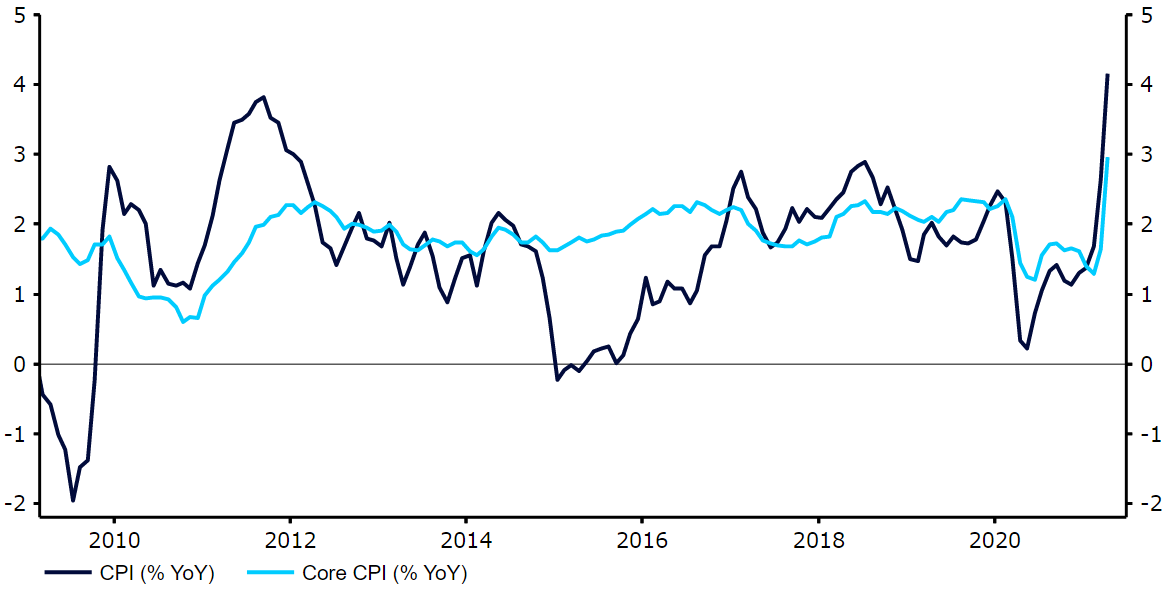

Enquanto isso, o impacto da política da Reserva Federal sobre o dólar americano este ano foi misto. Por um lado, o presidente do FOMC, Jerome Powell, tem uma visão relaxada sobre o aumento dos rendimentos dos títulos dos EUA desde o início de 2021, que viu o rendimento do Tesouro de 10 anos saltar cerca de 85 pontos base para 1,78% a uma certa altura. Por outro lado, no entanto, o banco continuou a enfatizar que irá buscar aumentos temporários na inflação dos EUA acima da meta de 2% do banco central. A inflação total do IPC subiu para 4,2% em termos homólogos em abril (Gráfico 7), aumentando ao seu ritmo mensal mais rápido desde junho de 2009 (+ 0,8%). A medida central, que exclui os componentes de alimentos e energia, também subiu acentuadamente para 3% YoY e verificou o seu maior salto mensal desde 1981 (+ 0,9%).

Gráfico 7: Taxa de inflação nos EUA (2017 – 2021)

Embora a inflação esteja consideravelmente mais alta do que o esperado, não consideramos que o Fed esteja excessivamente preocupado. As últimas comunicações dos membros do FOMC permaneceram pacíficas e acreditamos que o banco aguardará impressões adicionais da inflação antes de considerar o ajuste da sua política ultra-acomodatícia. O Fed agora tem como meta a inflação de 2% em média ao longo do tempo, então não se irá precipitar em aumentar as taxas se a medida preferida do banco para o crescimento dos preços, o índice PCE, subir acima desse nível por um breve período de tempo. O ‘gráfico de pontos’ do FOMC, que mostra onde os criadores de políticas esperam que as taxas estejam no final de cada ano, pouco mudou em março, embora tenha sido divulgado antes dos dados de inflação de abril. Enquanto outros dois membros vêem o primeiro aumento da taxa no final de 2023 (levando o total para sete), o ponto mediano permaneceu inalterado em favor de nenhum aumento ao longo do horizonte de previsão. Acreditamos que o Fed desejará deixar um período de tempo razoável entre a redução do programa de QE e o aumento das taxas, sendo que o primeiro provavelmente não ocorrerá até o final de 2021, no mínimo.

Continuamos pessimistas em relação ao dólar americano ao longo do nosso horizonte de projeção. Embora pensemos que a economia dos EUA continuará a superar os seus principais concorrentes no curto prazo, isso já parece quase que inteiramente avaliado em relação ao valor do dólar, assim como o impressionante lançamento de vacinas no país. O regresso a níveis mais normais da atividade económica global em 2021, ocasionado pelas vacinas, deve sustentar o sentimento de risco e pesar sobre as moedas portos-seguros, incluindo o dólar. A insistência da Federal Reserve de que assistirá a aumentos temporários na inflação dos EUA também apresenta um risco de baixa para o dólar e reforça a nossa visão de que a moeda dos EUA se desvalorizará em relação à maioria das principais moedas ao longo do nosso horizonte de previsão.

Euro (EUR)

O euro recuperou face ao dólar desde o início de abril, tendo desvalorizado durante a maior parte do primeiro trimestre de 2021.

Embora a desvalorização do EUR / USD no primeiro trimestre tenha sido em parte resultado de um dólar americano amplamente mais forte, o euro também teve um desempenho inferior ao da maioria dos seus pares do G10 nos primeiros três meses do ano. Atribuímos muito desse desempenho inferior a uma combinação da implementação decepcionantemente lenta de vacinas na UE, a terceira onda de infecções na Europa e a oposição do Banco Central Europeu a rendimentos mais altos e um euro mais forte. A moeda comum caiu para sua posição mais fraca em relação ao dólar em cinco meses no final de março, embora desde então tenha recuperado quase todas as suas perdas acumuladas no ano, já que o programa de vacinação do bloco finalmente começa a entrar em ação.

Gráfico 8: EUR/USD (Maio ‘20 – Maio ‘21)

A União Europeia tem lutado para lançar as várias vacinas COVID-19 perto do ritmo dos EUA ou do Reino Unido durante a maior parte de 2021 até agora. O programa enfrentou uma série de desafios significativos, nomeadamente os problemas de distribuição da vacina Pfizer e AstraZeneca e receios de que a última possa levar à formação de coágulos sanguíneos raros. Até agora, cerca de 51 doses de vacina por cada 100 pessoas foram administradas na UE, significativamente menos do que no Atlântico. No entanto, vimos uma aceleração no ritmo de vacinação até agora no segundo trimestre, conforme mais doses são disponibilizadas. A UE está agora preparada para receber aproximadamente 400 milhões de doses de vacina no segundo trimestre, tendo administrado apenas cerca de 76 milhões no primeiro trimestre. Dito isso, a suspensão da vacina da AstraZeneca para grupos de idades mais jovens e o ceticismo geralmente maior sobre a vacina em vários países europeus, principalmente na França, podem impedir um lançamento mais rápido.

A terceira vaga de infecções do vírus na zona euro também atrasou a reabertura da economia e azedou um pouco o sentimento em relação à moeda comum. Novos casos diminuíram desde o pico em meados de abril, com um punhado de expectativas, e as medidas de confinamento estão a ser gradualmente reduzidas à data deste relatório. Estamos confiantes de que a economia da Zona Euro irá recuperar no segundo trimestre, embora o ritmo mais lento de vacinações e a maior taxa de novos casos de vírus per capita sugiram que essa recuperação será de natureza mais tardia e gradual do que nos EUA e Reino Unido.

Gráfico 9: Novos casos de COVID-19 [Big 4 EZ] (Março ‘20 – Maio ‘21)

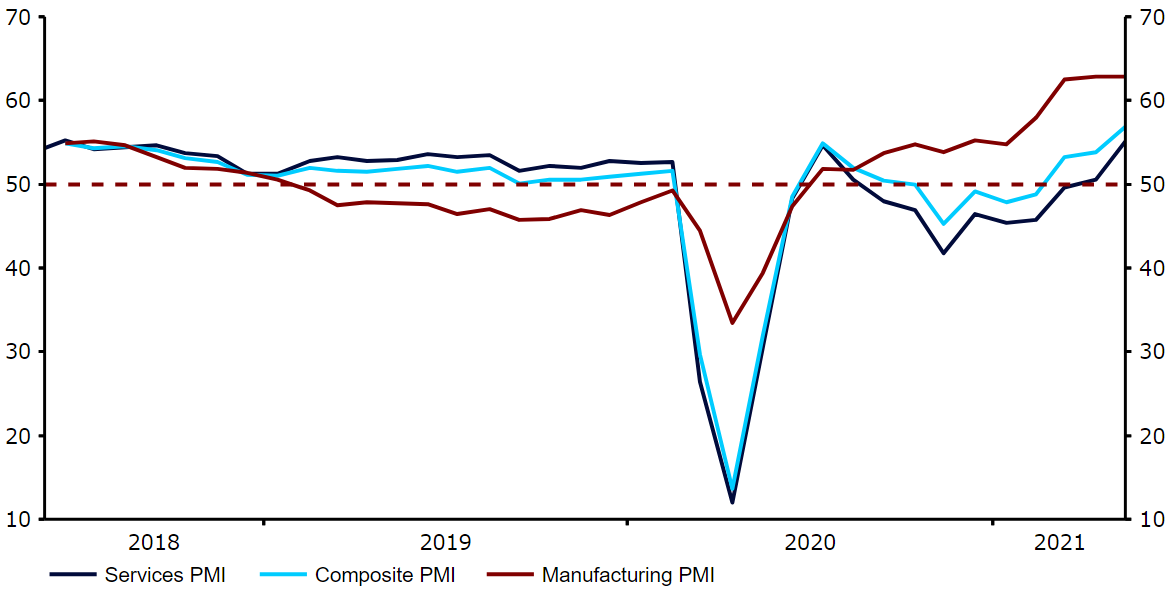

O prolongamento de muitas das medidas de confinamento em 2021 fez com que a economia da Zona Euro entrasse numa recessão de “duplo mergulho” no primeiro trimestre. A economia contraiu 0,7% em relação ao trimestre anterior no último trimestre do ano passado e mais 0,6% nos primeiros três meses de 2021. A maioria dos principais países do bloco experimentou desacelerações, com exceção da França, que registou um crescimento modesto no primeiro trimestre. Já começamos a ver sinais de recuperação da atividade económica na área comum até o momento no Q2, incluindo um movimento de crescimento nos PMIs da atividade empresarial. O índice de serviços subiu acima do nível 50, que denota uma expansão pela primeira vez em oito meses, em abril, enquanto o índice de manufatura foi crescendo com força, permanecendo tímido em relação ao seu nível mais alto em maio (62,8).

Gráfico 10: PMIs da Zona Euro (2018 – 2021)

A confiança do consumidor também atingiu o seu nível mais alto desde o início da pandemia, o que é um bom presságio para a procura doméstica, assim que as restrições atuais sejam levantadas. As nações europeias também devem começar a receber fundos do pacote de apoio COVID da UE na segunda metade do ano, quase um ano depois de os líderes concordarem em emitir dívida para apoiar a recuperação económica do bloco. A UE disponibilizará um pacote de resgate fiscal sem precedentes de € 750 biliões para as nações que mais precisam de financiamento, que terão € 360 biliões disponíveis em empréstimos e € 390 biliões em doações. Tínhamos esperança de que o apoio fiscal mencionado acima fosse disponibilizado mais cedo, mas o processo de ratificação do programa pelos Estados membros da UE tem sido bastante demorado.

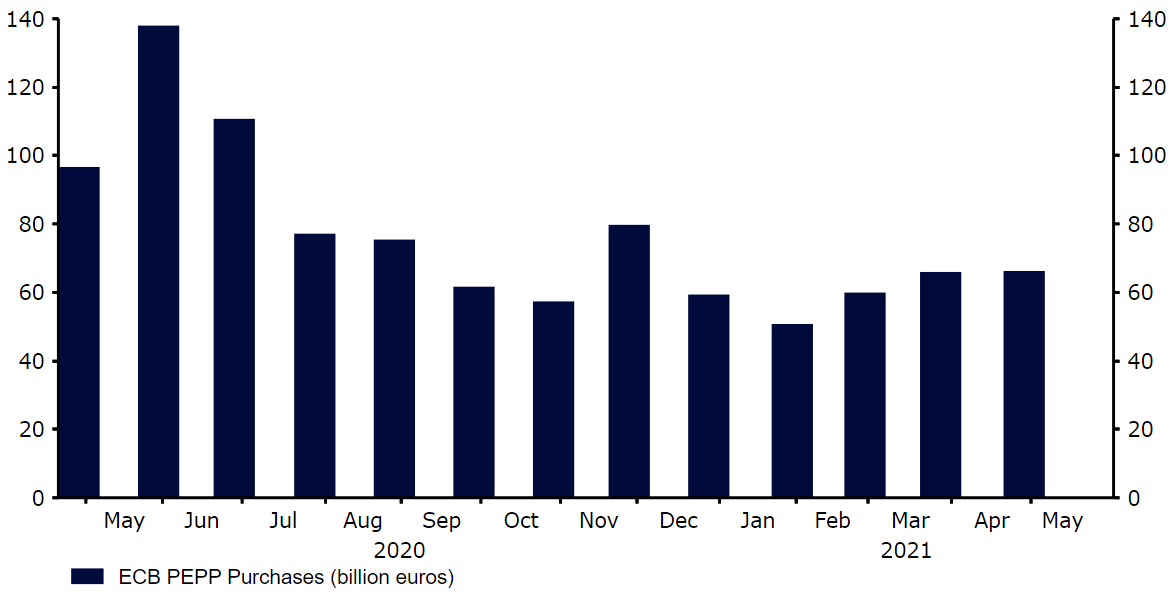

Dados os riscos decorrentes enfrentados pela economia da Zona Euro, o Banco Central Europeu manteve-se empenhado em manter a sua orientação de política monetária acomodatícia desde a nossa última atualização do G3. O Conselho do BCE não teve espaço para cortar taxas durante a crise, mas prometeu injetar grandes valores de estímulo à economia através de vários instrumentos, especialmente os seus programas de compra de ativos. O Programa de Compra de Emergência Pandémica (PEPP) do banco foi ampliado e prorrogado novamente em dezembro, com o BCE a comprometer-se a comprar um pacote total de ativos no valor de € 1,85 triliões pelo menos até o final de março de 2022. Havia muito poucas informações novas a relatar fora da reunião de abril. A presidente Lagarde reiterou amplamente a mensagem das comunicações de março, quando o banco anunciou que aumentaria modestamente o ritmo das compras semanais de ativos para combater o aumento nos rendimentos dos títulos. Também observou que é muito prematuro iniciar as discussões sobre o encerramento do programa – certamente não esperamos nenhuma palavra sobre isso até pelo menos setembro, quando o banco terá uma ideia muito mais clara sobre o estado da crise de saúde e o seu impacto na inflação. A inflação da Zona Euro ainda está bem aquém da meta do banco “perto, mas abaixo de 2%”, chegando a apenas 1,6% em abril. Acreditamos que o BCE não terá, portanto, nenhuma pressa em desfazer a sua postura de política acomodatícia.

Gráfico 11: ECB Asset Purchases under PEPP (2020 – 2021)

Estamos otimistas com a aceleração do ritmo de vacinação na UE e estamos confiantes de que a economia do bloco irá recuperar fortemente assim que as restrições forem levantadas. Acreditamos que a recuperação da atividade económica global provocada pelas vacinas deve apoiar o sentimento de risco e é uma das principais razões pelas quais continuamos a prever uma recuperação do euro em relação ao dólar ao longo do nosso horizonte de projeção. A oposição mais vocal do BCE em relação a rendimentos mais altos e uma taxa de câmbio EUR / USD mais forte relativa à Reserva Federal apresenta, na nossa opinião, um risco de queda para a moeda comum.

Libra esterlina (GBP)

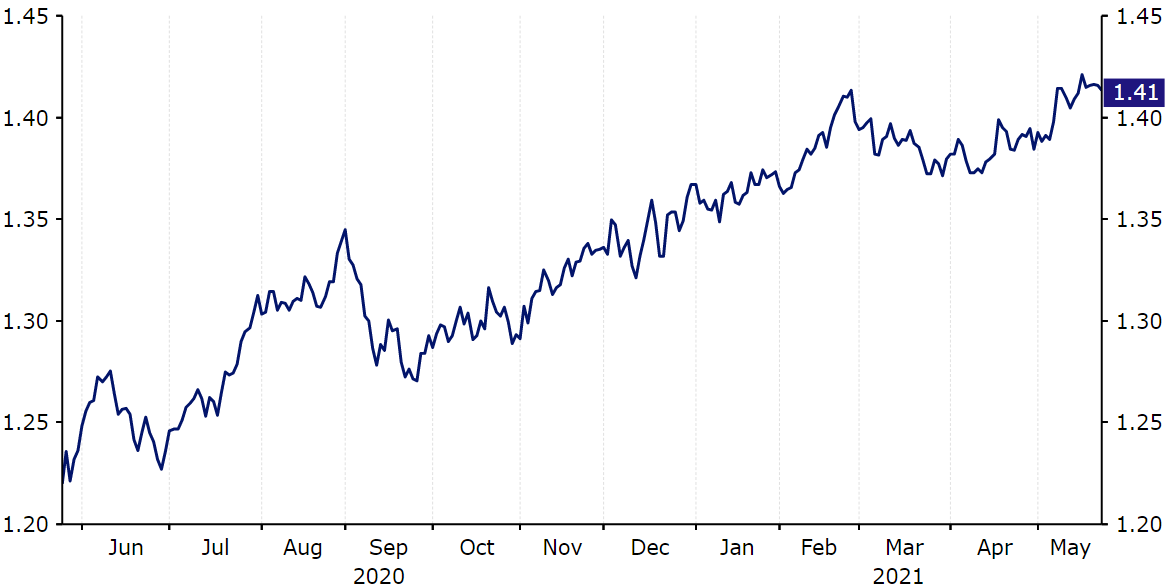

A valorização da libra em 2021 estagnou um pouco nas últimas semanas, embora a moeda ainda permaneça com um dos melhores desempenhos no G10 até agora este ano.

A libra esterlina subiu quase 10% em relação ao dólar americano entre o final de setembro e o final de fevereiro, impulsionada pelas notícias de um acordo comercial pós-Brexit e o rápido lançamento da vacina no Reino Unido. Depois de se recuperar para a sua posição mais forte em relação ao dólar em três anos, a libra, no entanto, foi perdendo a maior parte dos seus ganhos acumulados no ano. Atribuímos esse facto, em parte, a uma estagnação no ritmo das vacinações diárias no Reino Unido e às várias manchetes negativas em torno da vacina AstraZeneca, da qual a Grã-Bretanha depende muito para o seu programa de inoculação. Esta tendência de alta da libra esterlina foi retomada à medida que os investidores se tornam cada vez mais otimistas sobre as perspectivas económicas do Reino Unido.

Gráfico 12: GBP/USD (Maio ‘20 – Maio ‘21)

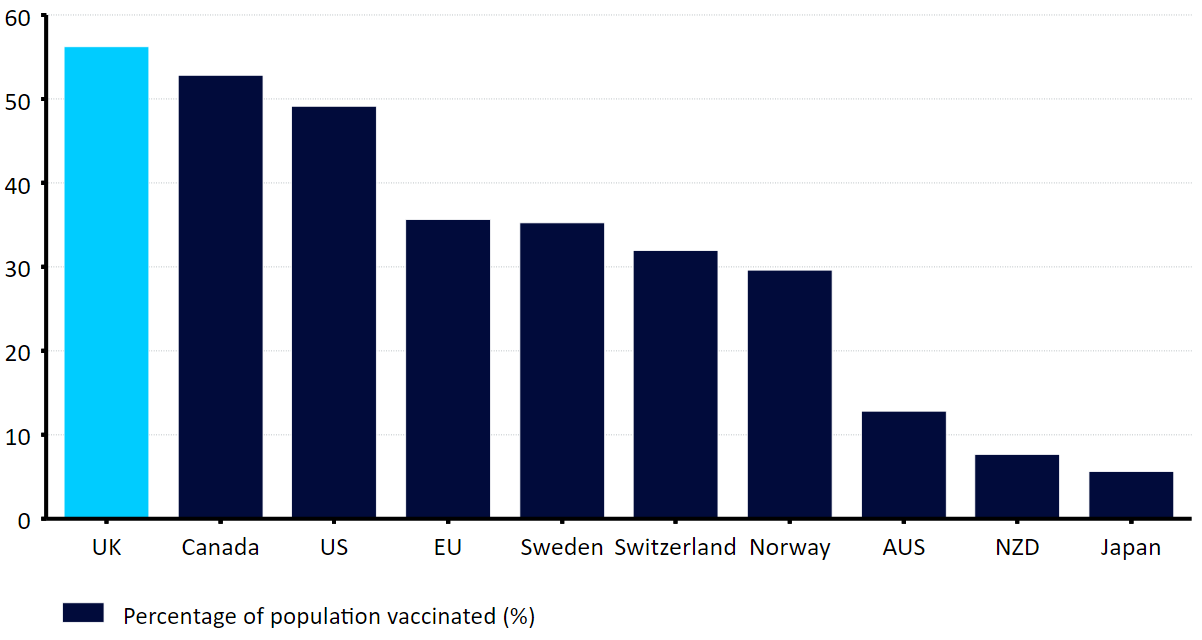

A Grã-Bretanha foi o primeiro país do mundo a iniciar a vacinação em massa a 8 de dezembro do ano passado e desde então administrou mais doses per capita do que qualquer outra grande nação – cerca de 90 por cada 100 pessoas. A abordagem do Reino Unido de manter doze semanas entre as vacinações, ao invés das três ou quatro adotadas em quase todos os outros países, também parece estar a pagar dividendos. Mais de 56% da população do Reino Unido já recebeu pelo menos uma dose de vacina, que é uma percentagem maior do que a dos EUA (49%) e confortavelmente maior do que a da UE (36%). O lançamento da vacina não ocorreu sem uma série de percalços, nomeadamente a queda acentuada no fornecimento da vacina AstraZeneca no início de abril e as várias preocupações em torno da sua segurança. O lançamento da vacina da Moderna, no entanto, compensou grande parte do déficit de oferta e o Reino Unido continua no bom caminho de ter oferecido pelo menos uma dose a toda a população adulta até ao final de julho.

Gráfico 13: Percentagem de população vacinada nos G10 [pelo menos uma dose]

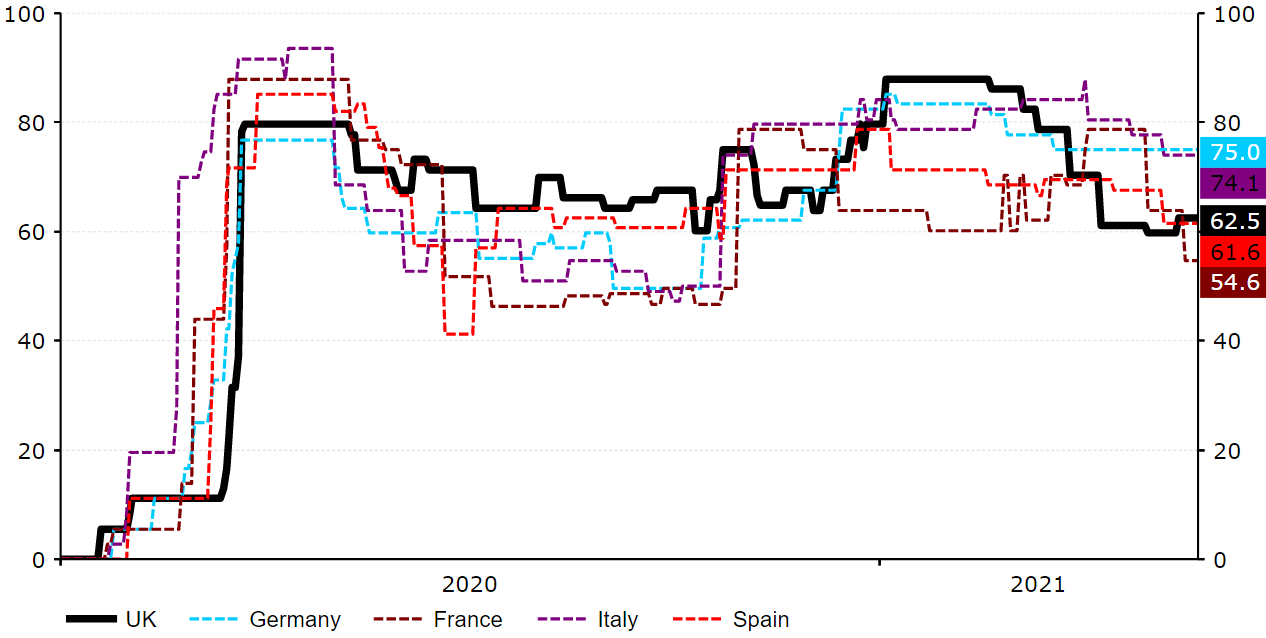

Uma combinação de confinamentos nacionais rígidos no Reino Unido e o lançamento bem-sucedido das vacinas suprimiram significativamente os números de contágio e a Grã-Bretanha procura remover as restrições mais rapidamente do que os seus vizinhos europeus. Os novos casos de vírus caíram mais de 95% desde o pico em janeiro, enquanto as mortes relacionadas com a COVID diminuíram em mais de 99%, apesar da abertura da economia desde o início de março. A taxa de testes positivos no Reino Unido também caiu acentuadamente e, a taxa de 0,2%, é consideravelmente menor do que quase todos os outros países do mundo. Consideramos mais provável do que improvável que o governo do Reino Unido esteja em posição de remover todas as medidas de confinamento na Inglaterra a 21 de junho conforme planeado , o que deve permitir uma recuperação significativa da atividade económica no segundo semestre de 2021. De acordo com o Índice COVID-19 de Rigor da Resposta do Governo da Universidade de Oxford, as restrições no Reino Unido já são as menos rigorosas desde o início da pandemia em março do ano passado (Gráfico 14).

Gráfico 14: Índice COVID-19 de Rigor da Resposta do Governo da Universidade de Oxford [UK vs. Big 4 EZ] (2020 – 2021)

Enquanto a economia do Reino Unido contraiu 1,5% em relação ao trimestre anterior no primeiro trimestre do ano, uma recessão de “duplo mergulho” foi evitada e estamos confiantes de que uma forte recuperação está prevista para o segundo trimestre. Os dados macroeconómicos do Reino Unido que cobrem o período de restrições mais flexíveis têm sido limitados até agora, mas os indicadores de atividade nas últimas semanas surpreenderam positivamente. Os níveis de consumo aumentaram após a forte desaceleração em janeiro. As vendas no retalho aumentaram 9,2% mês a mês em abril, mais do que o dobro das expectativas dos economistas. Isso é ainda mais impressionante considerando que as lojas permaneceram fechadas até 12 de abril. Essa recuperação deixa-nos confiantes de que outra recuperação acentuada no consumo ocorrerá em maio.

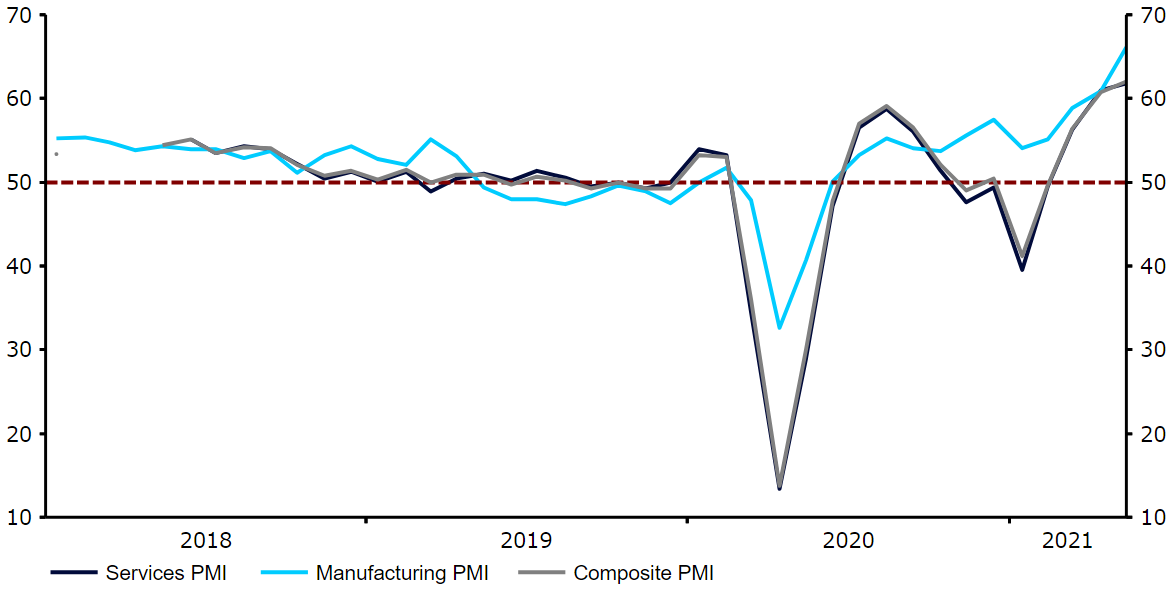

Os PMIs da atividade empresarial também aumentaram acentuadamente desde o início de 2021. O mais encorajador foi o boom na atividade testemunhado no setor dos serviços dominante no Reino Unido, com o PMI de serviços a subir para 61,8 em maio – o seu nível mais alto desde outubro de 2013. O forte foco do governo do Reino Unido na retenção de empregos também continuou a fornecer suporte para o mercado de trabalho do país. Uma extensão do esquema de folga até o final de setembro foi particularmente bem-vinda para os empregadores, com o programa a ser muito bem-sucedido a limitar os layoffs durante o período de crise. A taxa de desemprego do Reino Unido atingiu um pico de apenas 5,1% em dezembro e começou a cair novamente, para 4,8% nos três meses até março.

Gráfico 15: PMIs do Reino Unido (2018 – 2021)

Relativamente à política monetária, o Banco da Inglaterra emitiu uma nota otimista sobre a economia do Reino Unido na sua reunião de maio. Os políticos observaram que o PIB se recuperaria acentuadamente no segundo trimestre e voltaria ao valor anterior ao COVID no resto do ano. A previsão do PIB para 2021 também foi revista para 7,25% da estimativa de 5% de fevereiro, com um crescimento definido para moderado em 2022 para 5,75% dos 7,25% previstos anteriormente. Os entusiastas da libra esterlina ficaram, no entanto, ligeiramente desapontados com a aparente falta de apetite do banco para apertar a política à luz da melhoria do cenário económico. O membro cessante do comité, Andy Haldane, foi o único membro do MPC a votar por uma redução imediata na meta de compra de ativos, enquanto o governador Bailey emitiu uma nota conservadora sobre as taxas, sugerindo que o banco não estava preocupado e não reagiria a um pico na inflação do Reino Unido. Consideramos que o BoE está a seguir os passos da Reserva Federal e não tem pressa em pensar em aumentar as taxas de juros. Uma redução gradual do programa de QE também é improvável na reunião de junho, embora possamos ver uma redução gradual do estímulo quando o próximo conjunto de projeções macroeconómicas for divulgado em setembro.

O sucesso contínuo da implementação da vacinação no Reino Unido e o impacto que as vacinas tiveram na supressão dos números de contágio tornam-nos cada vez mais confiantes na nossa previsão de valorização da libra esterlina em relação ao dólar americano este ano. Excluindo uma propagação agressiva da chamada variante indiana do vírus, não vemos outra razão pela qual o governo do Reino Unido não estará em posição de remover todas as restrições na Inglaterra a 21 de junho, conforme planeado. Isso, na nossa opinião, deve permitir uma recuperação mais rápida da atividade económica no Reino Unido do que em quase todas as outras nações europeias no segundo trimestre do ano.

Na nossa opinião, a libra está bem posicionada para se beneficiar do retorno à capacidade económica quase normal, dado que a economia do Reino Unido tem sido uma das mais afetadas pelas rigorosas medidas de confinamento aplicadas durante o período de crise. A falta de apetite do Banco da Inglaterra para apertar a política em breve pode, no entanto, limitar os ganhos da libra, particularmente em relação às moedas cujos bancos centrais já iniciaram o processo de normalização da política monetária.

Partilhar