O que esperar do mercado de câmbios em 2021?

- Voltar

- Latest

2020 foi um ano sem precedentes para os mercados financeiros.

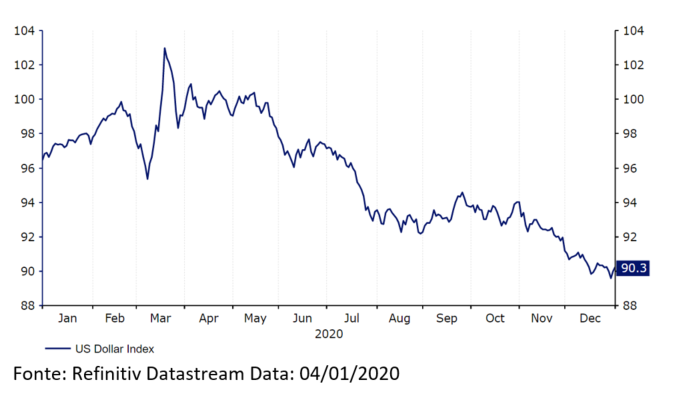

O índice do dólar dos EUA subiu para a sua posição mais forte em mais de três anos em meados de março, com os principais índices de moedas de mercados emergentes a cair entre 7-15% no acumulado do ano a certa altura (Gráfico 1). Os índices de ações entraram em colapso (o índice S&P 500 caiu cerca de um terço no espaço de um mês), com os preços das commodities também a cair, liderados por uma queda acentuada nos preços futuros do petróleo que se tornaram negativos a certa altura pela primeira vez.

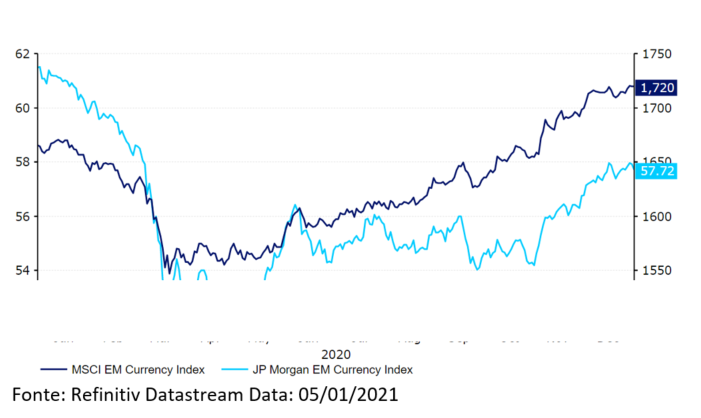

Gráfico 1: Índices de Moeda dos Mercados Emergentes MSCI vs. JPM (2020)

Desde o pico da desvalorização a 19 de março, o apetite pelo risco tem melhorado gradualmente, com os últimos nove meses de 2020 amplamente caracterizados por risco na negociação. Os mercados foram acalmados pela massiva resposta fiscal e monetária de governos e bancos centrais. As autoridades em todo o mundo prometeram um grande estímulo com o objetivo de apoiar empresas e indivíduos no início da crise, nomeadamente os vários programas de retenção de empregos e de subsídios de desemprego. Os bancos centrais também reduziram as taxas de juros para mínimos recordes, enquanto acumulavam enormes quantidades de ativos nos seus programas de compra. Alguns, como a Reserva Federal, reiniciaram os seus programas de compra de ativos da crise financeira com outros, como o Reserve Bank of Australia, lançando os seus próprios programas de QE pela primeira vez.

Os investidores continuaram a favorecer os ativos de risco nas últimas semanas, olhando para além da segunda vaga de infecções do vírus que se espalhou por grande parte do mundo desenvolvido. Os agentes de mercado primeiro aplaudiram a vitória de Joe Biden nas eleições presidenciais nos EUA em novembro e, em seguida, as notícias do progresso em direção a várias vacinas COVID-19. As três vacinas principais, as da Pfizer, Moderna e AstraZeneca, apresentaram altas respostas imunológicas nas fases finais dos testes. O Reino Unido foi o primeiro país do mundo a iniciar a vacinação em massa com a vacina Pfizer-BioNTech a 8 de dezembro, com o lançamento da vacina Oxford University-AstraZeneca também a começar no início de janeiro. Os EUA seguiram o exemplo, com a União Europeia a aprovar também o uso da vacina Pfizer pouco antes do Natal, aumentando as esperanças de um retorno à quase normalidade económica em meados de 2021. Esse otimismo fez com que os negociadores de moedas se desfizessem dos portos-seguros – o dólar americano viu todos os seus ganhos do ano revertidos e está a ser negociado agora perto dos seus mínimos de três anos (Gráfico 2).

Gráfico 2: US Dollar Index (janeiro de 20 – janeiro de 21)

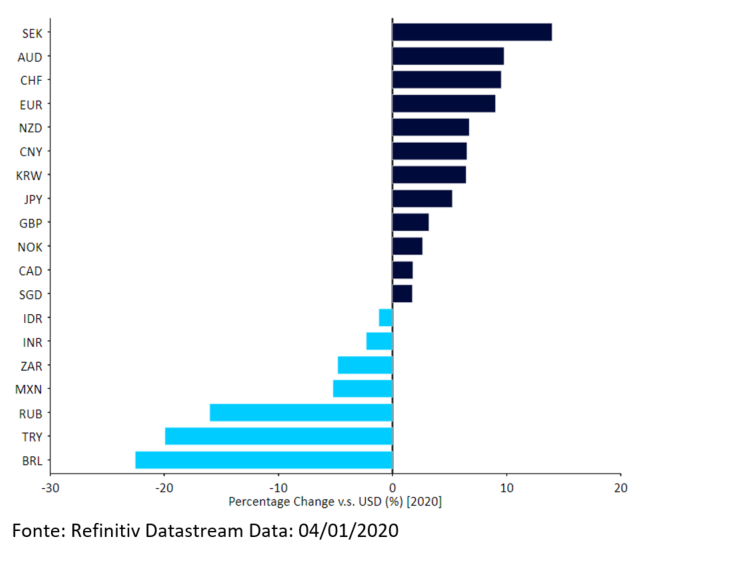

Entretanto, as moedas de alto risco, como o dólar australiano (AUD) e a coroa sueca (SEK), apresentaram um desempenho superior desde o pico da crise. As moedas dos mercados emergentes também se recuperaram fortemente na sua maioria, com os índices monetários MSCI e JP Morgan EM a voltar agora a ser negociados em máximos de vários meses, embora ainda abaixo dos níveis pré-pandémicos no caso do último. As moedas dos mercados emergentes com melhor desempenho em 2020 foram as da Ásia, onde as taxas de infecção de COVID têm sido comparativamente baixas, incluindo o yuan chinês (CNY), que é cada vez mais comercializado como uma das principais moedas do G10. No entanto, houve algumas exceções, nomeadamente a lira turca (TRY) e o real brasileiro (BRL), que ainda estão a ser negociados a mais de 20% menos do que a mesma época do ano passado (Gráfico 3).

Gráfico 3: Rastreador de desempenho FX [moedas selecionadas] (01/01/20 – 31/12/20)

A questão-chave agora é: o que é que 2021 reserva para o mercado de câmbios? A seguir, traçamos as nossas principais previsões para as moedas deste ano. Economicamente falando, as coisas só podem melhorar, certo?

Como a pandemia de COVID-19 poderá impactar os mercados em 2021?

A pandemia COVID-19 teve, é claro, um impacto enorme nos mercados financeiros e na economia global em 2020. Notícias de que três das principais vacinas estão em processo de aprovação pelos reguladores ou já a ser administradas à população em alguns países aumentaram o apetite pelo risco e as esperanças de um retorno à normalidade em meados de 2021.

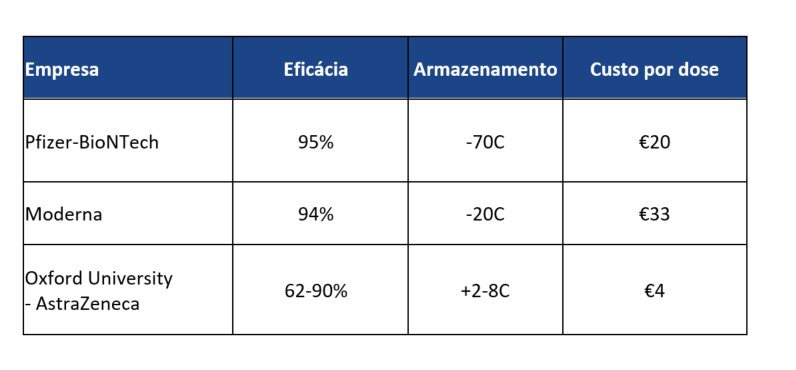

Das três vacinas, as da Pfizer e Moderna provaram ser altamente eficazes no desencadear de uma resposta imunológica durante os testes, embora ambas sejam relativamente caras: 20€ e 33€ por dose, respectivamente. A vacina Pfizer também requer um armazenamento ultrafrio de -70 °C, o que representa um problema para o seu transporte. Enquanto isso, a vacina Oxford é considerada um pouco menos eficaz, embora seja muito mais barata e fácil de armazenar.

Que moedas podem beneficiar mais com o lançamento da vacina?

Até agora, os movimentos testemunhados no mercado de câmbios após as notícias recentes sobre as vacinas têm sido amplos e, na maior parte, caracterizados por altas nos ativos de risco e desvalorização nos portos-seguros. À medida que entramos em 2021, no entanto, pensamos que esses movimentos podem se tornar cada vez mais idiossincráticos, com as moedas dos países que estão a fazer um progresso mais rápido em relação ao lançamento de vacinas em massa provavelmente serão favorecidas pelos investidores. Achamos que as moedas com melhor desempenho no progresso da vacina podem muito bem vir de países que:

1) Encomendaram a maior quantidade de doses de vacina por pessoa de vários fornecedores.

2) Infraestruturas e processos implantados que permitem a rápida distribuição em massa de vacinas.

3) Sofreram um maior golpe económico devido à pandemia:

a) Apresentam altas taxas de infecção e mortes por vírus.

b) Implementaram medidas de contenção de vírus mais rígidas.

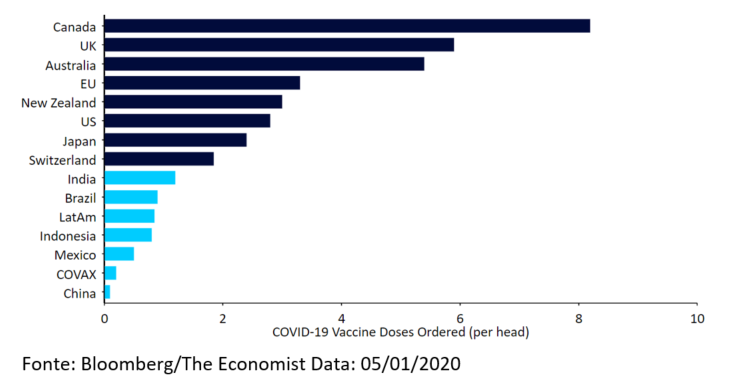

De acordo com dados da Bloomberg, até agora o Canadá encomendou a maior quantidade de doses de vacina do que qualquer país ou área económica do mundo em relação ao tamanho da população, mais de 8 por pessoa. O Reino Unido (6) e a Austrália (5,5) estão em segundo e terceiro na lista, respectivamente, com a Grã-Bretanha a ser o primeiro país do mundo a começar a vacinação em massa no início de dezembro. Não é novidade que os países emergentes encomendaram muito menos, menos de uma dose per capita na maioria dos casos. Em parte, é por isso que pensamos ter visto altas relativamente moderadas nas moedas dos mercados emergentes com as notícias recentes sobre as vacinas.

Gráfico 4: Pedidos Aproximados de Doses de Vacina COVID-19 (per capita)

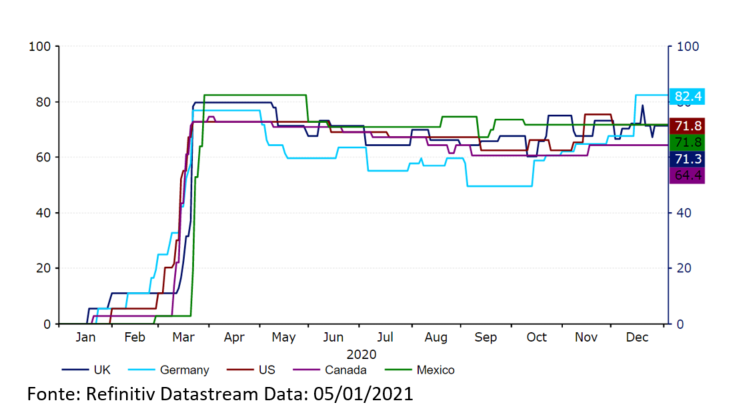

Também acreditamos que os países que impuseram as medidas de contenção do vírus mais rígidas devem ver as suas economias a recuperarem mais rapidamente assim que essas medidas forem revogadas. O Reino Unido, os Estados Unidos, o Canadá, o México e a Zona Euro experimentaram as restrições mais rígidas desde o início da crise, de acordo com os índices de restrições governamentais em resposta à COVID-19 da Universidade de Oxford (Gráfico 5).

Gráfico 5: Índice de restrições governamentais em resposta à COVID-19 – mais altos (2020)

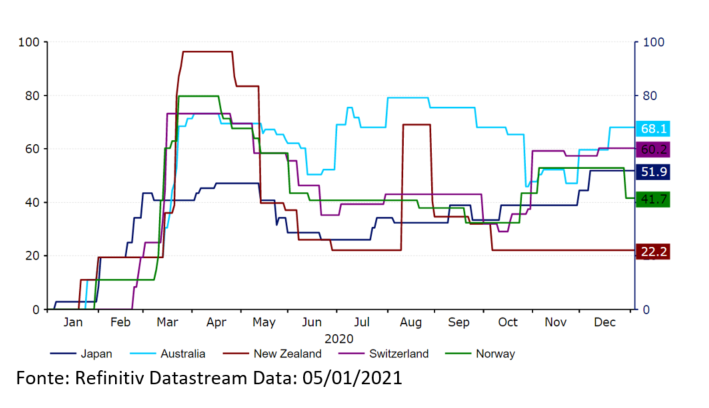

Por outro lado, nações como a Austrália, Nova Zelândia, Japão e Suíça conseguiram abrir as suas economias em muito maior escala (Gráfico 6). Esperamos que as moedas desses países recebam menos incentivos após a vacina ser administrada em massa.

Gráfico 6: Índice de restrições governamentais em resposta à COVID-19 – mais baixos (2020)

Qual será o desempenho da economia global em 2021?

2020 não foi apenas um ano sem precedentes para os mercados financeiros, mas também para a economia global. Contrações recordes no segundo trimestre do ano foram seguidas por altas expansões históricas no terceiro trimestre. Embora a reimposição de restrições pareça ter afetado a economia global novamente no quarto trimestre, estamos otimistas em relação a uma recuperação robusta da atividade em 2021, por uma série de razões:

1) Vacinações em massa a serem realizadas no primeiro semestre de 2021. Estamos otimistas de que, uma vez que uma alta percentagem dos mais vulneráveis tenha sido vacinada e que seja adquirida a imunidade, poderemos começar a ver uma rápida redução nas medidas de contenção entre os países desenvolvidos pela primavera. Isso, acreditamos, poderia desencadear um boom considerável na atividade económica no segundo trimestre de 2021.

2) A política fiscal e monetária deve permanecer sob a forma de contínuos apoios. Os governos de todo o mundo já prometeram apoio fiscal contínuo durante boa parte ou todo o ano de 2021. Por sua vez, os principais bancos centrais também se comprometeram a manter as taxas em mínimos históricos no futuro previsível, com muitos deixando a porta aberta para aumentos adicionais nos seus programas de compra de títulos este ano.

3) Elevada procura reprimida entre os consumidores, graças a mercados de trabalho resilientes e restrições de gastos durante a pandemia. Esta é uma das principais razões pelas quais estamos mais otimistas do que o consenso de mercado para 2021, e pensamos que muitas economias irão recuperar de forma mais forte do que os bancos centrais estão a prever.

O que esperar de uma presidência de Joe Biden?

Como pensávamos, a vitória eleitoral de Joe Biden em novembro impulsionou os ativos de risco e pesou sobre o dólar americano. Acreditamos que uma vitória de Biden não aumenta apenas as possibilidades de um maior estímulo fiscal dos EUA este ano, mas também levará a menos protecionismo do que sob o governo Trump, pois ambos apoiam o sentimento de risco.

Um problema para Biden na época era que os democratas não conseguiram ganhar o controle do Senado e alcançar a chamada “onda azul”. O segundo turno das eleições para o Senado a 5 de janeiro assumiu uma importância fora do comum e foi observado de perto pelos mercados financeiros. Os democratas exigiam uma vitória dupla para obter o controle total do Congresso, o que daria a Biden uma possibilidade muito maior de aprovar mudanças legislativas assim que ele assumir o cargo no final deste mês. Em contraste, uma divisão do Congresso aumentaria as possibilidades de um impasse no governo dos EUA, tornando muito mais difícil para Biden aprovar um pacote de recuperação fiscal substancial para apoiar a economia dos EUA durante o resto da pandemia.

Com quase todos os boletins de voto contados até ao momento, os democratas parecem ter surpreendido as expectativas de ganhar os dois votos. Até agora, as moedas reagiram como antecipamos que reagiriam em tal cenário, com o dólar a ser vendido em toda a linha e os ativos de risco a subir. Acreditamos que o dólar poderia sofrer um pouco de pressão de venda adicional no curto prazo, à medida que os investidores continuem a definir o preço de um maior apoio fiscal e impostos corporativos mais elevados da parte do governo Biden.

Como o mercado de câmbios poderá reagir em 2021?

Acreditamos que as condições macroeconómicas e monetárias conduzirão a novas altas nos ativos de risco em 2021. Temos uma visão otimista sobre a economia global e pensamos que o lançamento em massa de várias vacinas COVID-19 no primeiro semestre do ano deve permitir uma redução mais rápida das restrições do que pensamos que o mercado está a prever. Acreditamos que poderíamos ver muitas das restrições que estão atualmente em vigor nas nações desenvolvidas diminuídas no final da primavera. Acreditamos que isso pode desencadear um aumento acentuado da atividade económica no segundo trimestre do ano e permitir que a economia global cresça a um ritmo mais rápido em 2021 do que o mercado atualmente espera. Dito isso, a detecção de estirpes mais agressivas do vírus apresenta um risco significativo e pode atrasar um pouco o desenrolar dessas medidas.

Prevemos uma contínua desvalorização do dólar norte-americano em relação à maioria de seus pares em 2021, e amplas altas em moedas de mercados emergentes. Como tem acontecido desde o início da crise, pensamos que o desempenho individual dessas moedas emergentes no curto prazo dependerá da capacidade das autoridades de controlar a propagação do vírus e da duração e gravidade das medidas de contenção. No médio prazo, acreditamos que os investidores provavelmente voltarão a concentrar-se nos fundamentos macroeconómicos e, é claro, no sucesso de cada país em administrar as várias vacinas COVID para a sua população.

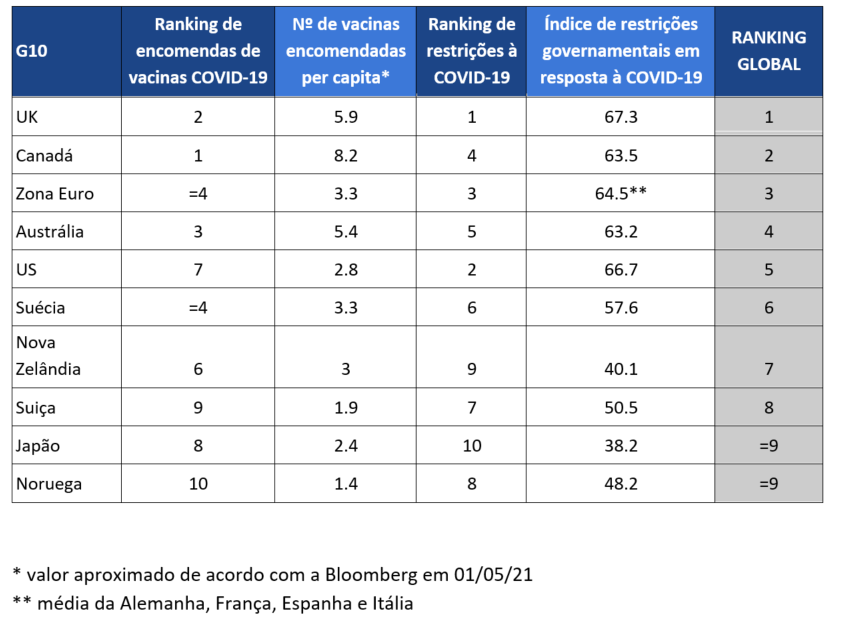

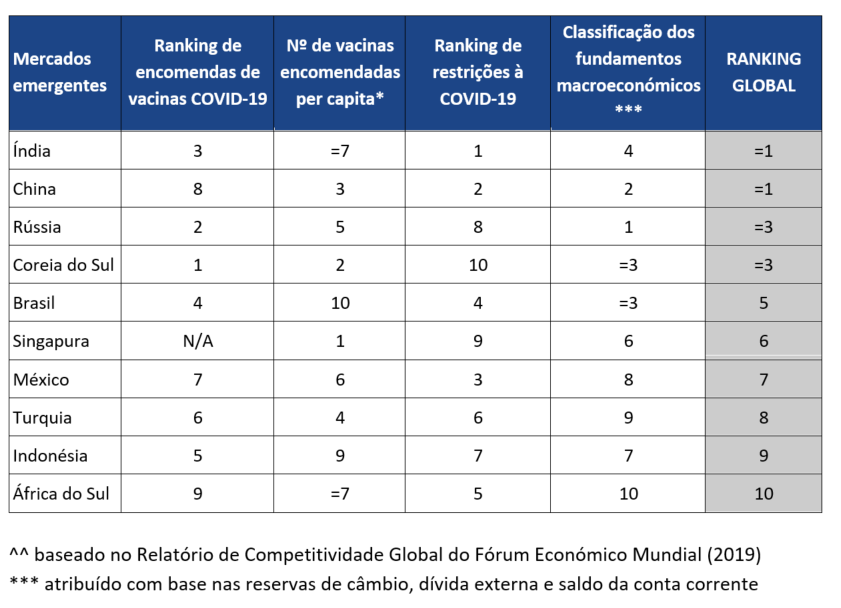

Com base nos critérios acima, criamos matrizes que indicam os países (e, portanto, as moedas) que acreditamos que podem beneficiar mais com a implementação em massa de vacinas COVID-19 em 2021. Para os países do G10, a nossa classificação geral é baseada na quantidade de doses de vacina encomendadas per capita e o rigor da resposta do governo à pandemia. Para o seleto grupo de dez moedas de mercados emergentes que escolhemos, a nossa classificação geral é expandida para incluir também os fundamentos macroeconómicos de cada nação individual e a qualidade das infraestruturas. O último, acreditamos, fornece um indicador de quão eficaz cada país emergente será na implementação bem-sucedida de várias vacinas em massa, particularmente aquelas que requerem armazenamento ultra frio.

Matriz Vacinas COVID-19 G10

Matriz Vacinas COVID-19 Mercados emergentes

Partilhar